炒股的时候,看看金麒麟的分析师报告。本报告权威、专业、及时、全面,帮助您把握潜在的专题机会。 国家药监局未批准用于治疗高血压等疾病的盐酸地尔硫卓片一致性评价申请,这无疑给刚刚进行管理层变动的亚太药业(002370.SZ)泼了一盆冷水。

炒股的时候,看看金麒麟的分析师报告。本报告权威、专业、及时、全面,帮助您把握潜在的专题机会。 国家药监局未批准用于治疗高血压等疾病的盐酸地尔硫卓片一致性评价申请,这无疑给刚刚进行管理层变动的亚太药业(002370.SZ)泼了一盆冷水。

尽管该公司表示,审查的实施不会对其当前业绩产生重大影响,但潜在的担忧不应被低估。

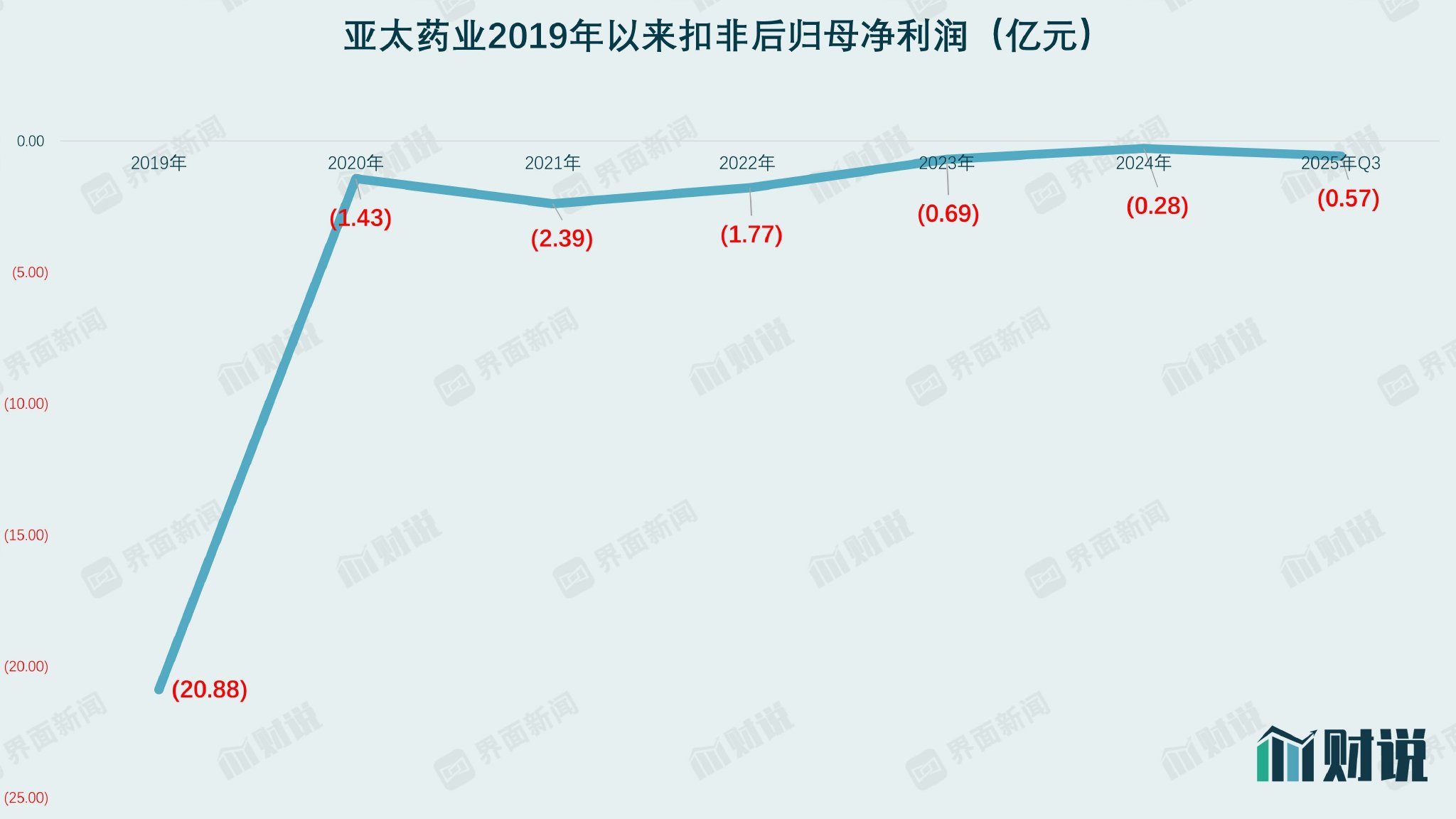

亚太制药已连续六年未扣除亏损,总亏损超过25亿元。此外,公司主要仿制药销量下滑,价格承压,盈利逼近退市警戒线。审核失败是意外还是它们是否反映了研发方面的失败?

长期压力

盐酸地尔硫卓片列入国家医保目录,是成熟的心血管药物。国内生产厂家也不少。据国家药监局官网显示,目前该药已有18个批准文号,其中华润双和、上海信谊万向药业等多家企业已通过一致性评价。

亚太制药于2024年11月向食品药品监督管理局提交并收到了该产品的一致性评价申请,但这次被拒绝,因为“本次提交的BE研究不能支持生物等效性的结论”。这一结果意味着亚太制药的生物等效性试验可能存在指标不可接受、研究设计不规范或数据分析不力等问题。

亚太制药公司macuticals表示,盐酸地尔硫卓片未能通过审评,不会对其本财年业绩产生重大影响,将在完成相关实验研究工作后重新申请。不过,医药研究员刘吉祥对解放报记者表示,“失去参与国家集中采购的资格,必然导致该药在公立医院主渠道的市场份额下降,对长期业绩的影响被低估,我做不到。”

作为一家专注于仿制药的制药公司,抗生素一度占据销售额的60%以上。但由于市场竞争加剧以及仿制药一致性评价启动时间延迟,主要产品竞争力持续下降。截至目前,该公司仅有19个产品通过一致性评价。

从 2019年至2024年,亚太药企持续亏损超过25亿元人民币,剔除净利润。业绩持续下滑的根本原因是产品结构单一、竞争力下降。其中,2024年营业利润已接近“净利润负且销售额不足3亿元”的退市警戒线,公司核心业务根基正在动摇。 2025年前三季度,公司实现营业利润2.28亿元,归属于母公司净利润9719.5万元。但即使扣除非经常性利润,公司仍存在亏损约5658.53万元。公司表示,净利润同比增长主要是由于临时出售子公司约1.49亿元所致。剔除这些非经常性损益的影响,非净利润同比下降524.31%n 年。

数据来源:WIND、界面新闻研究部

注册会计师洪杰告诉揭秘新闻:“资产出售的利润正在抵消我们核心业务日益扩大的亏损。”依靠资产出售勉强维持盈利并不是长久之计。亚太地区制药企业造血能力不足的问题依然严重。

短期内难以弥补的损失

此前,亚太制药大股东将变更为浙江星浩控股,实际控制人变更为邱忠勋。同时,公司将从新大股东星浩控股获得不超过7亿元的固定增资,全部用于新药研发项目。产业资本的进入被认为是公司完善战略的契机从“模仿”到“创新”。

上述消息公布后,亚太制药连续三个交易日突破涨停板,股价从停牌前的5.67元上涨至7.75元,4个交易日累计上涨36.68%。资本市场认为,这7亿元的投资是亚太药企的增长逻辑。他们花了真金白银投票支持公司的重大变革,希望能够重建它。

现任新任经理邱忠勋先生在医药行业拥有丰富的经验。公开资料显示,邱忠勋深耕医药领域20余年。他创办的垂直数字医药平台药豆科技营收2024年将突破数十亿元,累计交易规模已达数百亿元。掌握着丰富的产业资源,亚太区药品公司有望在从研发到生产和销售的各个方面发挥协同作用。

刘吉祥表示:“药豆科技营销网络覆盖65万台设备,将帮助亚太制药未来创新产品的商业推广。”对于饱受摧残的亚太医药行业来说,引入产业资本不仅仅是获取资金,更是引入一整套的产业生态和方法论。

然而,创新之路注定是高投入、高风险、长周期的。洪杰表示:“在集中采购成为常态的影响下,没有强大研发能力的企业将很难在日益严格的管控环境中生存。”对于持续亏损、资金压力的亚太药企来说,大举押注创新药等于打仗计算赔率。

需要注意的是,大多数溶瘤病毒药物、亚太制药计划投资的长效药物平台和“双靶点”抗肿瘤生物制剂均处于研发早期阶段。募集的7亿元是否能按计划分阶段投入并取得阶段性成果,还需要时间检验。短期内,这些创新项目不太可能对公司营收和利润做出重大贡献,公司业务将继续主要依赖于目前“造血”的仿制药业务。

为此,管理层寻求鼓励创新和研发,同时稳定基础仿制药市场和快速增长的传统业务,这进一步限制了现金流。我们还需要想办法避免大幅下滑。另一方面,大投入和长期研发还很遥远。另一方面,有一个u迫切需要提高盈利能力。亚太地区制药行业转型面临诸多挑战。

加强监测并加速消除

近年来,仿制药监管政策密集出台,质量和疗效一致评价成为必然标准。从2016年开始,国务院办公厅要求2007年10月1日之前批准上市的口服固体制剂仿制药必须在2018年底前完成一致性评价。对于需要临床试验或特殊情况的品种,可以推迟至2021年底完成。一致性评价期限过后,该品种不再重新注册,并取消原批准文号。

事实上,近两年A股市场曾出现过仿制药审评失败的案例。 2024 年 8 月,九电药业的氟比洛芬凝胶贴剂获得国家食品药品监督管理局批准。 《禁毒通告》意味着,这个市场潜力约25亿元的大品种,在第十一次发布时并未如期获批。

氟比洛芬凝胶贴剂是透皮给药制剂,被认为具有较高的技术壁垒。一方面,持续遭到拒绝的原因是此类剂型的制造过程复杂,难以验证临床等效性。另一方面,也反映出检测标准提高,监管更加严格的现实。过去一些仿制药在临床试验中屡屡失败并非巧合。

对于大多数制药公司来说,BE试验是仿制药研发的“障碍”。医药分析师刘子军表示,目前很多仿制药不符合一致性评估的原因多种多样,但最重要的是成本高、BE测试周期长。企业往往无法对每一种通过体外评价的制剂工艺方案进行一一的临床生物等效性测试。如果你一开始的判断失误而仓促地进行BE,你最终可能会付出巨大的代价而失败。马苏。

提高制剂过程中筛选的有效性以及早期发现和解决影响生物利用度的关键因素是仿制药公司能否通过评估的关键。这也解释了为什么行业内一致性评价失败的情况频发,部分中小企业缺乏足够的技术积累和试错成本,难以攻克疑难品种评价的挑战。

受监管压力和市场竞争双重影响,仿制药行业重组ry是不可避免的。集中采购常态化,让药品流通引入优胜劣汰机制,进一步压缩“低质低价”的生存空间。具有持续研发和创新能力的大公司在化工医药领域表现相对较好。另一方面,缺乏基础竞争力的中小仿制药企业注定会被淘汰。

仿制药利润率的大幅下降也迫使企业做出战略决策。 “要么投资高壁垒的创新药和专科药领域,提高产品差异化和技术含量,要么依靠资本和规模优势,拓展品种线和产能,成为具有国际竞争力的仿制药巨头。”刘子君表示。

未来仿制药行业有望持续发展。乐的趋势持续走强的企业和落后企业的淘汰将更加清晰。

新浪财经公众号

我们每天24小时播放最新的财经新闻和视频。更多粉丝福利,请扫描二维码关注我们(新浪财经)